Cesiones de remate. Venta sin Posesión

Las ofertas deben ser confirmadas por escrito en el plazo de 5 días o se cancelan

×

❮

×

❮

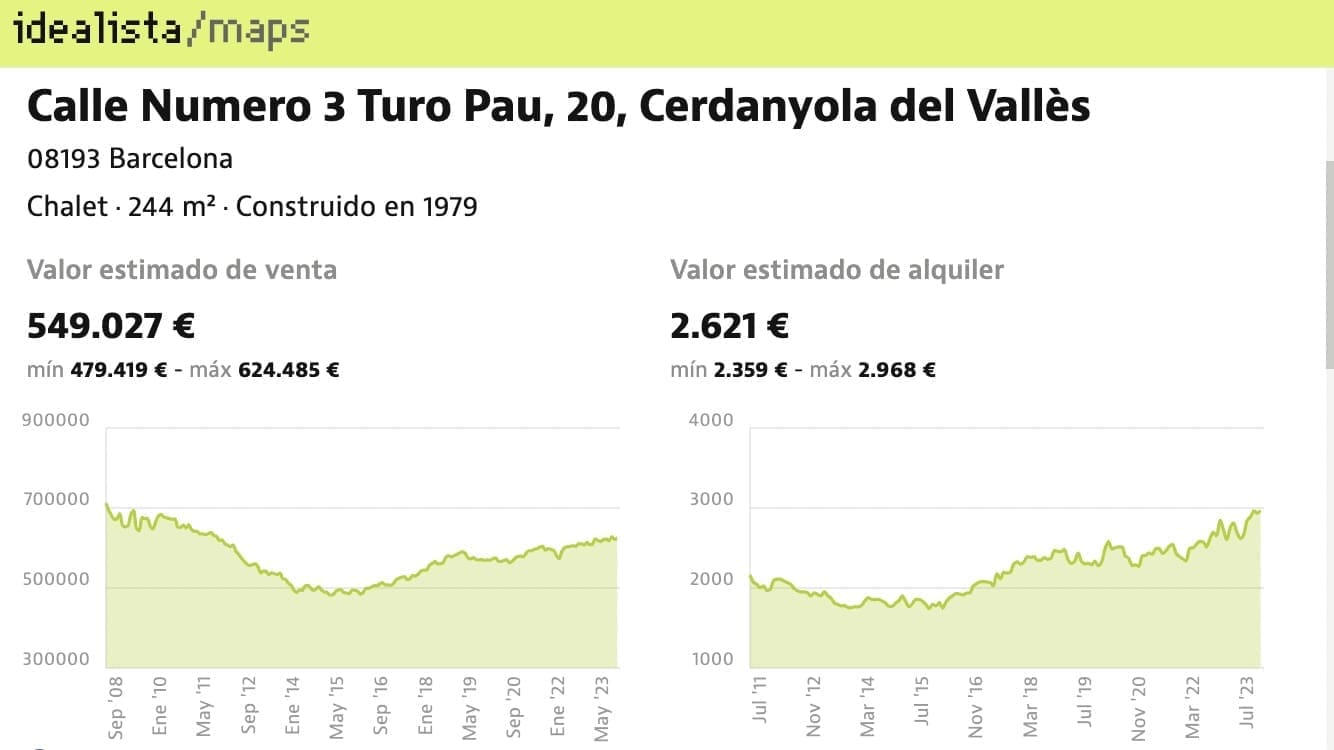

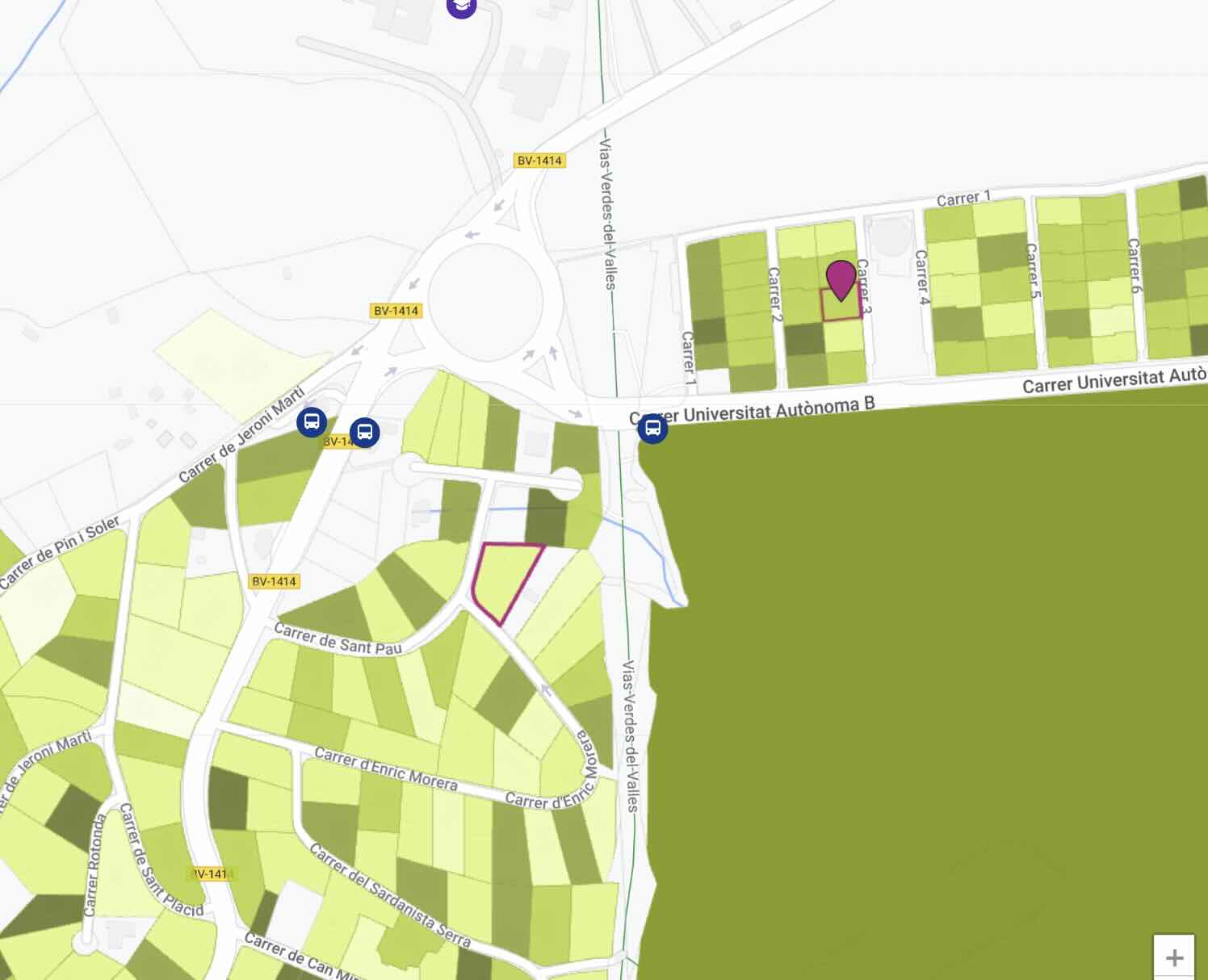

Chalet- Turó de Sant Pau- Cerdanyola del Vallés

Starting Bid : €400,000.00

Ended ago: 8 días 14 horas 4 minutos 47 segundos

Subasta ha expirado sin ofertas.

Descripción

El activo es una vivienda unifamiliar desarrollada en planta baja sobre parcela con 660,14m2, situada en la Calle Número 3 Turo Pau nº 20, Bellaterra, Cerdanyola Del Valles, Barcelona.

Bellaterra es un pueblo tranquilo, rodeado de naturaleza y con una situación privilegiada, pegado a Sant Cugat del Vallès y con inmejorables comunicaciones. Se encuentra a 20 km del centro de Barcelona, a 5 km del centro de Sant Cugat del Vallès y Sabadell y a 11 km de Terrassa. Excelentemente comunicado por tren (FGC y RENFE), carretera y autopistas (A-P7/B-30, C-58, C-16). Dispone de comercios, colegios, universidades, centros de música, clubs deportivos y a 10 minutos en coche de parques empresariales, hospitales, clubs de golf y universidades públicas y privadas del máximo prestigio internacional, y grandes centros comerciales

Finca sita en Bellaterra, (Cerdanyola del Vallés),urbanización Turó de Sant Pau, calle tres casa 20. Tiene una superficie construïda de doscientos ocho metros y ocho decímetros cuadrados. Se halla enclavada en una porción de terreno que corresponde a la parcela número veinte, de la manzana segunda, que tiene una superficie de seiscientos sesenta metros y catorce decímetros cuadrados.

Referencia catastral

4559785DF2945H0001TJ

Dirección

URBANIZACIÓN SANT PAU, CALLE 3, CASA 20

Código Postal

08290

Localidad

CERDANYOLA DEL VALLES

Provincia

Barcelona

- Uso residencial

- Coeficiente de participación 100%

3 construcciones

Bajo – 01

Vivienda

208m²

Bajo – 02

Garaje o Almacén

32m²

Bajo – 03

Garaje/Trastero

4m²

Información del edificio

- 660 m² de parcela

- Construido en 1979

- Calidad de construcción normal

- Edificio de 1 planta

- Jardín

- Trastero

- Garaje

- 1 Vivienda

Información del inmueble

- 4 habitaciones

- 2 baños

Chalet- Turó de Sant Pau- Cerdanyola del Vallés

| Descripción | El activo es una vivienda unifamiliar desarrollada en planta baja sobre parcela con 660,14m2, situada en la Calle Número 3 Turo Pau nº 20, Bellaterra, Cerdanyola Del Valles, Barcelona.

Bellaterra es un pueblo tranquilo, rodeado de naturaleza y con una situación privilegiada, pegado a Sant Cugat del Vallès y con inmejorables comunicaciones. Se encuentra a 20 km del centro de Barcelona, a 5 km del centro de Sant Cugat del Vallès y Sabadell y a 11 km de Terrassa. Excelentemente comunicado por tren (FGC y RENFE), carretera y autopistas (A-P7/B-30, C-58, C-16). Dispone de comercios, colegios, universidades, centros de música, clubs deportivos y a 10 minutos en coche de parques empresariales, hospitales, clubs de golf y universidades públicas y privadas del máximo prestigio internacional, y grandes centros comerciales Finca sita en Bellaterra, (Cerdanyola del Vallés),urbanización Turó de Sant Pau, calle tres casa 20. Tiene una superficie construïda de doscientos ocho metros y ocho decímetros cuadrados. Se halla enclavada en una porción de terreno que corresponde a la parcela número veinte, de la manzana segunda, que tiene una superficie de seiscientos sesenta metros y catorce decímetros cuadrados. |

|---|---|

| Referencia catastral | 4559785DF2945H0001TJ |

| Dirección | URBANIZACIÓN SANT PAU, CALLE 3, CASA 20 |

| Código Postal | 08290 |

| Localidad | CERDANYOLA DEL VALLES |

| Provincia | Barcelona |

- Uso residencial

- Coeficiente de participación 100%

3 construcciones

Bajo – 01 |

Vivienda | 208m² |

Bajo – 02 |

Garaje o Almacén | 32m² |

Bajo – 03 |

Garaje/Trastero | 4m² |

Información del edificio

- 660 m² de parcela

- Construido en 1979

- Calidad de construcción normal

- Edificio de 1 planta

- Jardín

- Trastero

- Garaje

- 1 Vivienda

Información del inmueble

- 4 habitaciones

- 2 baños

Nota importante: para cesiones de remate subastas

- Celebrada la SUBASTA JUDICIAL, sólo la parte ejecutante o los acreedores posteriores pueden hacer postura reservándose la facultad de CEDER EL REMATE a un tercero.

- La cesión se verificará mediante comparecencia ante la Letrada de la Administración de Justicia responsable de la ejecución, con asistencia del cesionario, quien deberá aceptarla, y todo ello previa o simultáneamente al pago o consignación del precio del remate, que deberá hacerse constar documentalmente.

- Al no tratarse de una compraventa en escritura pública y ser una Cesión de Remate, la aprobación del remate y la cesión deberá de ser aprobada por el juzgado correspondiente.

- El inmueble se transmite libre de cargas hipotecarias.

- Todos los gastos de la venta pública y los derivados de la cancelación de cargas, y las deudas que, en su caso graven la finca, tales como, y sin carácter taxativo, gastos de comunidad y de IBI, serán de cuenta y cargo del adjudicatario.

- El inmueble no es posible visitarlo, por no tener la posesión del mismo.

- No es posible hipotecar ya que hasta que no se dicte la sentencia de adjudicación no se puede visitar y no se puede tasar.

Una cesión de remate no es nada más que un inmueble que no se ha vendido en una subasta judicial y que ahora se está comercializando antes de inscribirse a nombre del ejecutante de la subasta

La cesión de remate se encuentra regulada en nuestro ordenamiento jurídico español en los artículos 643 y siguientes de la Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil. Estos artículos regulan desde el momento de la preparación de la subasta, pasando por el momento del anuncio y publicidad de la subasta hasta la adjudicación de los bienes o por lo contrario la quiebra de la subasta.