Cesiones de remate. Venta sin Posesión

Las ofertas deben ser confirmadas por escrito en el plazo de 5 días o se cancelan

×

❮

×

❮

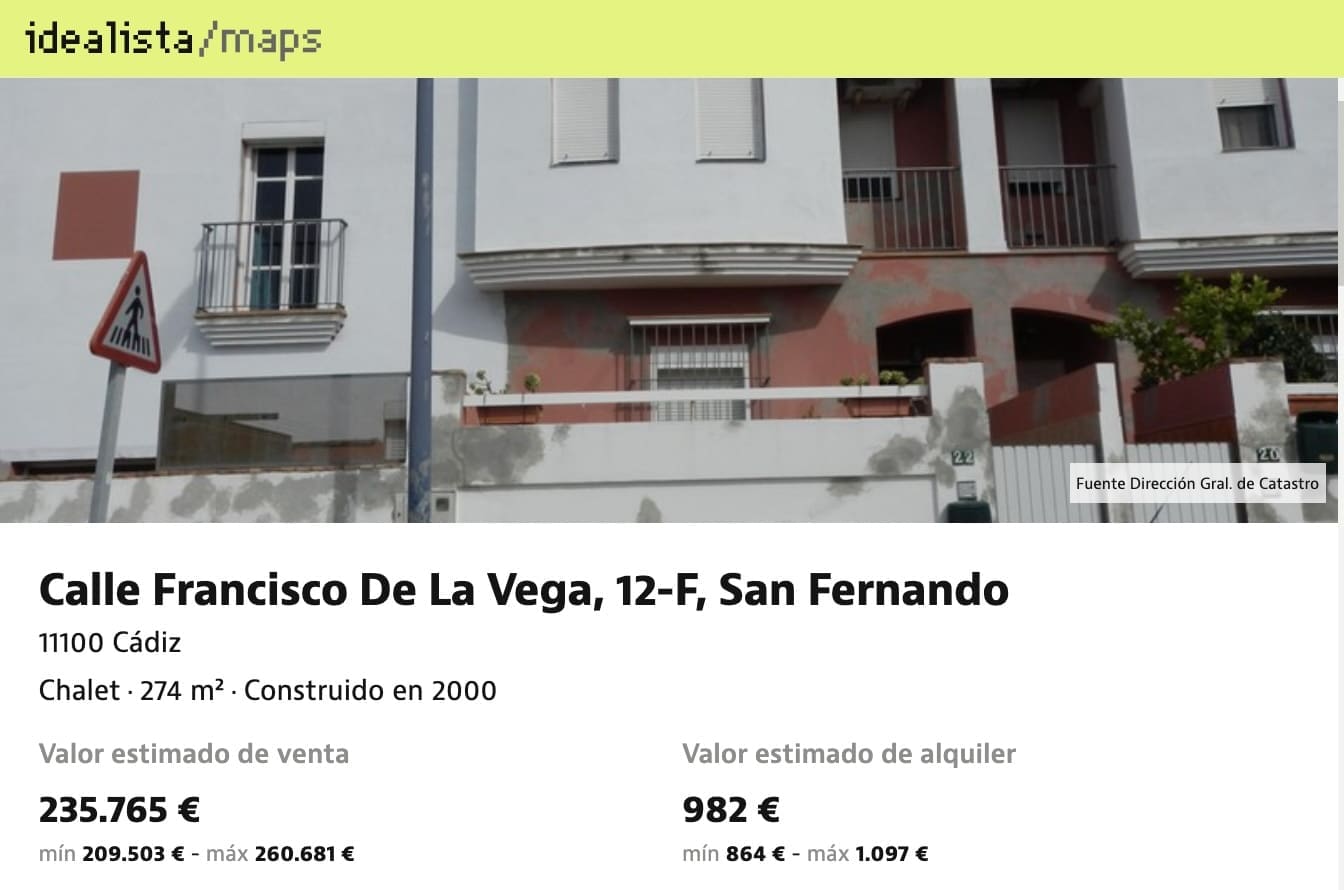

Chalet- Calle Francisco De La Vega 12- San Fernando (Cádiz)

Starting Bid : €320,000.00

Ended ago: 8 días 11 horas 22 minutos 27 segundos

Subasta ha expirado sin ofertas.

RETI-01688

Descripción

URBANA INSCRITA EN EL REGISTRO DE LA PROPIEDAD Nº2 DE SAN FERNANDO CON Nº REGISTRAL 41.261 SITA EN LA CALLE LOPEZ DE VEGA NÚMERO 12.

IDUFIR

11037000204677

Referencia catastral

9773912QA4397D0024LG

Dirección

CALLE LOPEZ DE VEGA 12 F

Código Postal

11100

Localidad

SAN FERNANDO

Provincia

Cádiz

El activo consiste en una casa adosada, construida en 2000, que se distribuye en sótano + 2 plantas.

- 274 m² construidos

- Uso residencial

- Coeficiente de participación 3,81%

5 construcciones

Bajo – 24

Vivienda

62m²

01º – 24

Vivienda

60m²

02º – 24

Vivienda

7m²

-1º – 24

Garaje o Almacén

98m²

–

Elementos comunes

47m²

Información del edificio

- 2.767 m² de parcela

- Construido en 2000

- Calidad de construcción normal

- Edificio de 3 plantas

- Piscina

- Trastero

- Garaje

- 1 Vivienda

Información del inmueble

- 4 habitaciones

- 2 baños

×

❮

Chalet- Calle Francisco De La Vega 12- San Fernando (Cádiz)

Starting Bid : €320,000.00

Ended ago:

8 días

11 horas

22 minutos

27 segundos

Subasta ha expirado sin ofertas.

RETI-01688

| Descripción | URBANA INSCRITA EN EL REGISTRO DE LA PROPIEDAD Nº2 DE SAN FERNANDO CON Nº REGISTRAL 41.261 SITA EN LA CALLE LOPEZ DE VEGA NÚMERO 12. |

|---|---|

| IDUFIR | 11037000204677 |

| Referencia catastral | 9773912QA4397D0024LG |

| Dirección | CALLE LOPEZ DE VEGA 12 F |

| Código Postal | 11100 |

| Localidad | SAN FERNANDO |

| Provincia | Cádiz |

El activo consiste en una casa adosada, construida en 2000, que se distribuye en sótano + 2 plantas.

- 274 m² construidos

- Uso residencial

- Coeficiente de participación 3,81%

5 construcciones

Bajo – 24 |

Vivienda | 62m² |

01º – 24 |

Vivienda | 60m² |

02º – 24 |

Vivienda | 7m² |

-1º – 24 |

Garaje o Almacén | 98m² |

– |

Elementos comunes | 47m² |

Información del edificio

- 2.767 m² de parcela

- Construido en 2000

- Calidad de construcción normal

- Edificio de 3 plantas

- Piscina

- Trastero

- Garaje

- 1 Vivienda

Información del inmueble

- 4 habitaciones

- 2 baños

Nota importante: para cesiones de remate subastas

- Celebrada la SUBASTA JUDICIAL, sólo la parte ejecutante o los acreedores posteriores pueden hacer postura reservándose la facultad de CEDER EL REMATE a un tercero.

- La cesión se verificará mediante comparecencia ante la Letrada de la Administración de Justicia responsable de la ejecución, con asistencia del cesionario, quien deberá aceptarla, y todo ello previa o simultáneamente al pago o consignación del precio del remate, que deberá hacerse constar documentalmente.

- Al no tratarse de una compraventa en escritura pública y ser una Cesión de Remate, la aprobación del remate y la cesión deberá de ser aprobada por el juzgado correspondiente.

- El inmueble se transmite libre de cargas hipotecarias.

- Todos los gastos de la venta pública y los derivados de la cancelación de cargas, y las deudas que, en su caso graven la finca, tales como, y sin carácter taxativo, gastos de comunidad y de IBI, serán de cuenta y cargo del adjudicatario.

- El inmueble no es posible visitarlo, por no tener la posesión del mismo.

- No es posible hipotecar ya que hasta que no se dicte la sentencia de adjudicación no se puede visitar y no se puede tasar.

Una cesión de remate no es nada más que un inmueble que no se ha vendido en una subasta judicial y que ahora se está comercializando antes de inscribirse a nombre del ejecutante de la subasta

El artículo 671 LEC permite la cesión del remate en caso de subasta desierta. Así, dice lo siguiente: “Si en la subasta no hubiere ningún postor, podrá el acreedor, en el plazo de los veinte días siguientes al del cierre de la subasta, pedir la adjudicación del bien.

La cesión de remate involucra dos transmisiones: cuando el banco adquiere el bien en la subasta y cuando el cesionario lo recibe a través del banco. Pero, ¡atención! Solo el adjudicatario final paga impuestos, como el Impuesto de Transmisiones Patrimoniales y el IVA.

La cesión de remate se encuentra regulada en nuestro ordenamiento jurídico español en los artículos 643 y siguientes de la Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil. Estos artículos regulan desde el momento de la preparación de la subasta, pasando por el momento del anuncio y publicidad de la subasta hasta la adjudicación de los bienes o por lo contrario la quiebra de la subasta.