Oportunidades en créditos inmobiliarios impagados (NPL) y activos judiciales en España

Listado actualizado de oportunidades en créditos inmobiliarios impagados (NPL), cesiones de remate y venta sin posesión.

Accede a activos judiciales en distintas fases del procedimiento y analiza cada operación con criterio.

En un crédito inmobiliario impagado (NPL) no se vende el inmueble, sino el crédito con garantía hipotecaria sobre ese activo. Esta diferencia es clave para entender plazos, riesgos y estrategia de salida.

Más de 13.000 oportunidades publicadas y operaciones off-market disponibles.

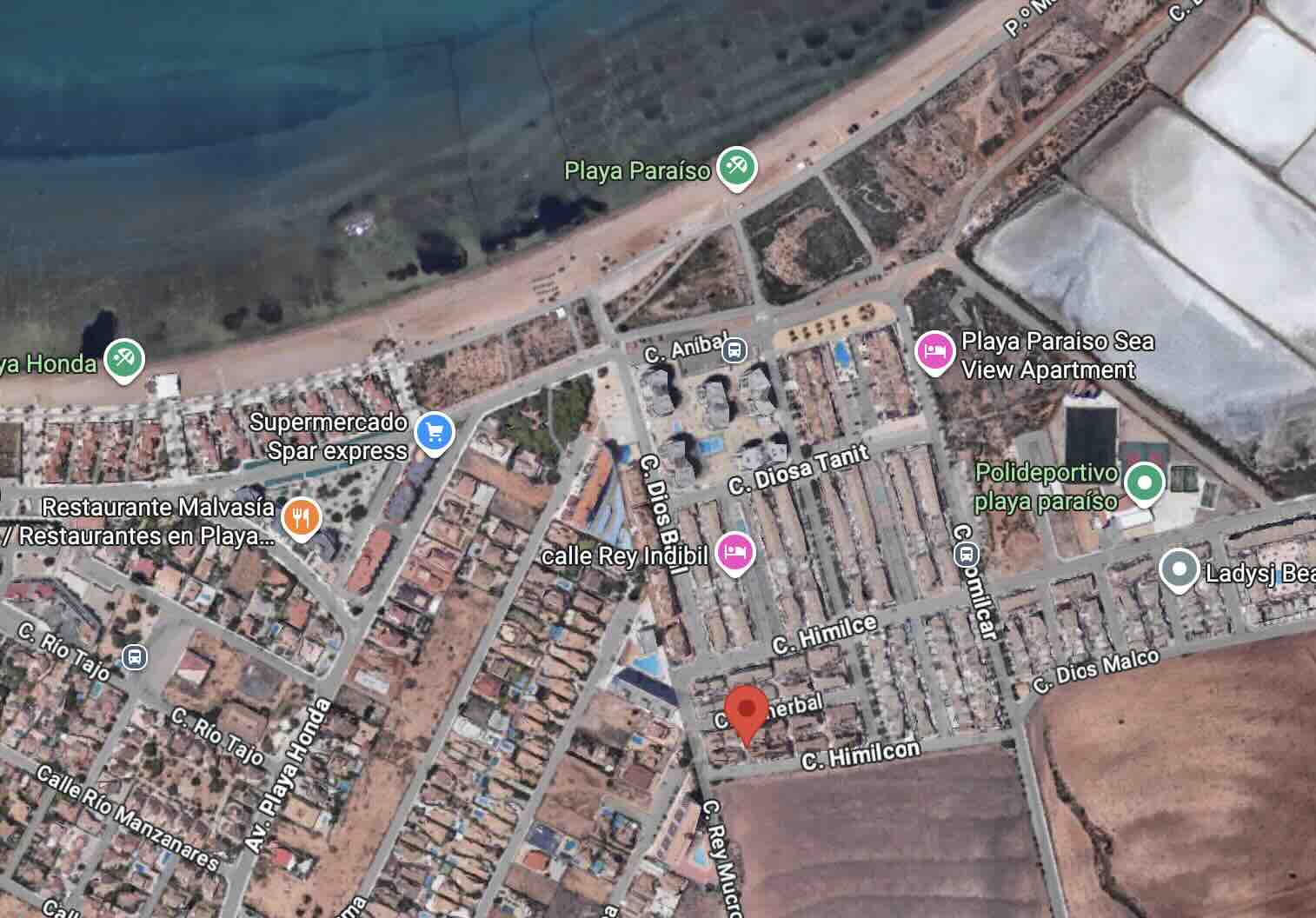

CL HIMILCON-P. PARAISO CARTAGENA(MURCIA)

Venta de crédito

Crédito garantizado con vivienda unifamiliar dúplex en Cartagena (Murcia)

inversión crédito hipotecario Cartagena San Ginés

Referencia interna: COP-ESC-0368

HONORARIOS DE AGENCIA POR CUENTA DEL COMPRADOR

Colateral — Datos del inmueble

Tipo: Vivienda unifamiliar dúplex (Tipo A, segunda fase)

Finca registral: 39.528 — Registro de la Propiedad de Cartagena n.º 2

Referencia catastral: 0473904YG0607S0019JY

Dirección: Diputación del Rincón de San Ginés, Paraje de Las Salinas — Playa Paraíso (Cartagena, Murcia)

Superficie construida: 86,73 m² en planta baja + 86,73 m² en planta alta

Superficie útil: 72,20 m²

Parcela: 121,40 m² con zona de patio y aparcamiento propio

Distribución: Dos plantas conectadas por escalera interior; varias estancias, baños, servicios y patio-aparcamiento.

Fuente: Nota simple registral. :contentReference[oaicite:0]{index=0}

Localización del inmueble

Vivienda dúplex situada en la zona de **Playa Paraíso – Mar Menor**, entorno residencial consolidado

junto al litoral y muy próximo a la Manga del Mar Menor.

Cargas y situación judicial

Primera hipoteca (Carga 1)

• Crédito reclamado en **Ejecución de Título Judicial (ETJ)** iniciada en 2021.

• Despacho de ejecución por **119.000 €** aprox.

• **Decreto de subasta** ya dictado y publicada en el Portal BOE.

Fuente: Nota simple — inscripción 3ª y anotación vinculada a la ejecución.

Segunda hipoteca (Carga 2)

• Crédito reclamado mediante **Ejecución de Título No Judicial (ETNJ)** iniciada en 2024.

• Pendiente que el juzgado despache ejecución.

• Importe reclamado en demanda: **≈ 69.000 €**.

Fuente: Nota simple — inscripción 5ª y siguientes. :contentReference[oaicite:2]{index=2}

Condiciones de la operación

• Se comercializa la **cesión del crédito**, que incluye las dos hipotecas acumuladas como cargas preferentes sobre la finca.

• **Oferta aprobada de compra del crédito por 100.000 €** (precio firme de venta).

• Operación inmediata, sujeta a formalización.

Contacto con administración/partes

• Coordinación procesal disponible para ambas ejecuciones.

• El inmueble consta como **ocupación habitual del deudor** (según información comercial).

Acceso a oportunidades

Accede a oportunidades inmobiliarias antes de que lleguen al mercado

Únete a nuestra red de inversores

Recibe oportunidades NPL, cesiones de remate y activos sin posesión según tu perfil de inversión.

Operaciones off-market

Consulta operaciones fuera de mercado y oportunidades que ya no están activas públicamente.

Alta gratuita y sin compromiso. Las oportunidades off-market se comparten primero con nuestra red de inversores.

Cómo usar este listado

1

Filtra por tipología y ubicación

2

Revisa el estado de la operación

3

Entra en la ficha y valida: colateral, fase del procedimiento y estrategia de salida

Preguntas frecuentes

¿Qué es un crédito inmobiliario impagado (NPL)?

Es un crédito hipotecario en situación de impago garantizado con un inmueble. El inversor adquiere el crédito — no el inmueble directamente — y el resultado depende de la estrategia de recuperación elegida.

¿Qué diferencia hay entre NPL y cesión de remate?

En un NPL compras el crédito antes de que el proceso judicial llegue a subasta. En una cesión de remate, la subasta ya se ha celebrado y se transmiten los derechos de adjudicación a un tercero.

¿Cuáles son los escenarios típicos al invertir en un NPL?

Los tres escenarios principales son: acuerdo extrajudicial con el deudor, continuación de la ejecución hipotecaria hasta adjudicación, o venta del crédito a un tercero. El resultado depende del escenario ejecutado y del coste total real.

¿Cómo priorizo qué oportunidades analizar primero?

Empieza por tipología de inmueble y ubicación, valida la fase del procedimiento y define la estrategia de salida antes de entrar. Apóyate en la calculadora ROI para estructurar los números.

Las operaciones aquí mostradas son parte de procesos de cesión de remate, ventas sin posesión y venta de créditos con garantía inmobiliaria (NPL). La información se ofrece para análisis independiente. No constituye asesoramiento ni recomendación de inversión.