Oportunidades en créditos inmobiliarios impagados (NPL) y activos judiciales en España

Listado actualizado de oportunidades en créditos inmobiliarios impagados (NPL), cesiones de remate y venta sin posesión.

Accede a activos judiciales en distintas fases del procedimiento y analiza cada operación con criterio.

En un crédito inmobiliario impagado (NPL) no se vende el inmueble, sino el crédito con garantía hipotecaria sobre ese activo. Esta diferencia es clave para entender plazos, riesgos y estrategia de salida.

Más de 13.000 oportunidades publicadas y operaciones off-market disponibles.

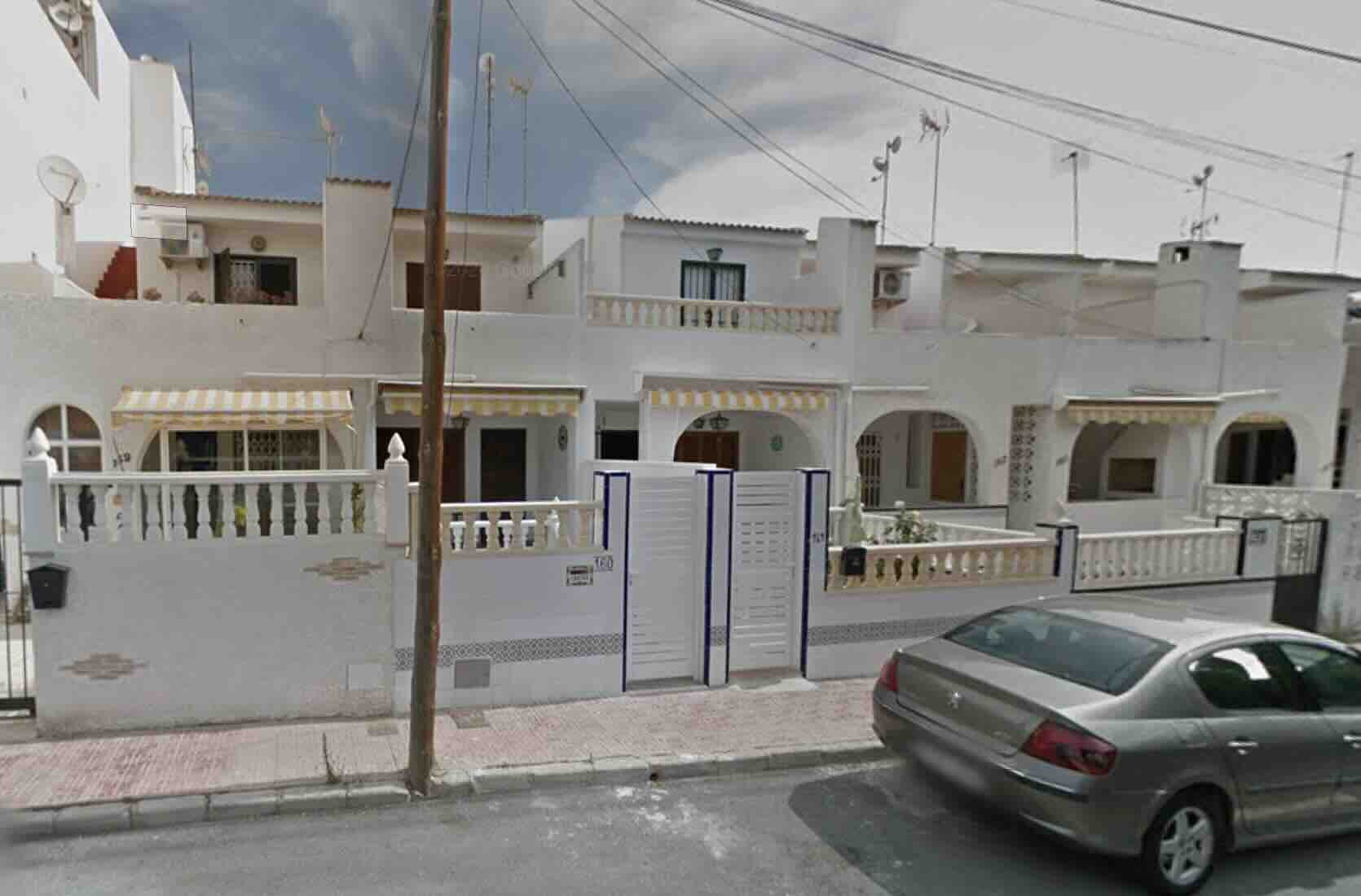

Dos viviendas en Torrevieja

Oferta inicial/ a mejorar: €185,000.00

El precio de reserva no se ha cumplido por ninguna oferta.

Venta de crédito

Dos viviendas en Torrevieja con procedimiento de ejecución hipotecaria – oportunidad de inversión NPL

venta de crédito hipotecario NPL en Torrevieja Alicante con dos colaterales residenciales

Referencia interna: COP-ELC-0303

Colateral

Activo 1

- Finca registral: 25.098

- Referencia catastral: 5265514YH0056N0010LM

- Tipo: Vivienda en edificio residencial

- Superficie: 82 m²

- Año de construcción: 1979

- Descripción: Vivienda situada en planta cuarta de edificio residencial sin ascensor con piscina.

Activo 2

- Finca registral: 47.197

- Referencia catastral: 4570104YH0047S0007TZ

- Tipo: Vivienda tipo bungalow en complejo residencial

- Superficie: 118 m²

- Año de construcción: 1989

- Descripción: Bungalow en complejo residencial con piscina.

Localización del inmueble

Activo 1: CL MAR BALTICO 3, Escalera 1, Planta 04, Puerta B, Torrevieja (Alicante).

Activo 2: CL PARODI HERMANOS 165, Escalera 1, Planta 00, Puerta 07, Torrevieja (Alicante).

Deuda y situación judicial

- Tipo de operación: Venta de crédito hipotecario (NPL)

- Procedimiento judicial: Ejecución hipotecaria nº 1528/2014 seguida ante el Juzgado de Primera Instancia nº 1 de Torrevieja.

- Situación procesal: Procedimiento pendiente de señalamiento de cesión de remate (CDR).

- Subasta judicial: Ambos activos salieron a subasta judicial con valores de tasación de 172.800 € y 211.200 € respectivamente. :contentReference[oaicite:0]{index=0}

- Resultado de subasta: La subasta finalizó con pujas máximas de 86.400 € para la finca 25.098 y 105.600 € para la finca 47.197. :contentReference[oaicite:1]{index=1}

- Valoración conjunta aproximada: 270.000 €

- Precio orientativo de cierre: entorno a 185.000 € sujeto a aprobación del fondo.

Situación de ocupación

- Vivienda FR 25.098: Visitada por equipo de gestión; no se localizó ocupante en la vivienda, aunque en el buzón aparecen nombres de posibles residentes.

- Vivienda FR 47.197: Según vecinos, la deudora no reside en la vivienda desde hace años. Se indicó que estuvo alquilada a un señor mayor que habría abandonado la vivienda aproximadamente hace un año.

Condiciones de la operación

- La operación consiste en la adquisición del crédito hipotecario, no de los inmuebles.

- El comprador se subroga en la posición acreedora y en los derechos derivados del procedimiento judicial.

- El crédito cuenta con dos garantías hipotecarias sobre los inmuebles descritos.

- La recuperación del crédito puede realizarse mediante cesión de remate o continuación del procedimiento de ejecución.

- La información publicada es orientativa y deberá ser verificada mediante documentación registral, judicial y financiera.

Acceso a oportunidades

Accede a oportunidades inmobiliarias antes de que lleguen al mercado

Únete a nuestra red de inversores

Recibe oportunidades NPL, cesiones de remate y activos sin posesión según tu perfil de inversión.

Operaciones off-market

Consulta operaciones fuera de mercado y oportunidades que ya no están activas públicamente.

Alta gratuita y sin compromiso. Las oportunidades off-market se comparten primero con nuestra red de inversores.

Cómo usar este listado

1

Filtra por tipología y ubicación

2

Revisa el estado de la operación

3

Entra en la ficha y valida: colateral, fase del procedimiento y estrategia de salida

Preguntas frecuentes

¿Qué es un crédito inmobiliario impagado (NPL)?

Es un crédito hipotecario en situación de impago garantizado con un inmueble. El inversor adquiere el crédito — no el inmueble directamente — y el resultado depende de la estrategia de recuperación elegida.

¿Qué diferencia hay entre NPL y cesión de remate?

En un NPL compras el crédito antes de que el proceso judicial llegue a subasta. En una cesión de remate, la subasta ya se ha celebrado y se transmiten los derechos de adjudicación a un tercero.

¿Cuáles son los escenarios típicos al invertir en un NPL?

Los tres escenarios principales son: acuerdo extrajudicial con el deudor, continuación de la ejecución hipotecaria hasta adjudicación, o venta del crédito a un tercero. El resultado depende del escenario ejecutado y del coste total real.

¿Cómo priorizo qué oportunidades analizar primero?

Empieza por tipología de inmueble y ubicación, valida la fase del procedimiento y define la estrategia de salida antes de entrar. Apóyate en la calculadora ROI para estructurar los números.

Las operaciones aquí mostradas son parte de procesos de cesión de remate, ventas sin posesión y venta de créditos con garantía inmobiliaria (NPL). La información se ofrece para análisis independiente. No constituye asesoramiento ni recomendación de inversión.