Oportunidades en créditos inmobiliarios impagados (NPL) y activos judiciales en España

Listado actualizado de oportunidades en créditos inmobiliarios impagados (NPL), cesiones de remate y venta sin posesión.

Accede a activos judiciales en distintas fases del procedimiento y analiza cada operación con criterio.

En un crédito inmobiliario impagado (NPL) no se vende el inmueble, sino el crédito con garantía hipotecaria sobre ese activo. Esta diferencia es clave para entender plazos, riesgos y estrategia de salida.

Más de 13.000 oportunidades publicadas y operaciones off-market disponibles.

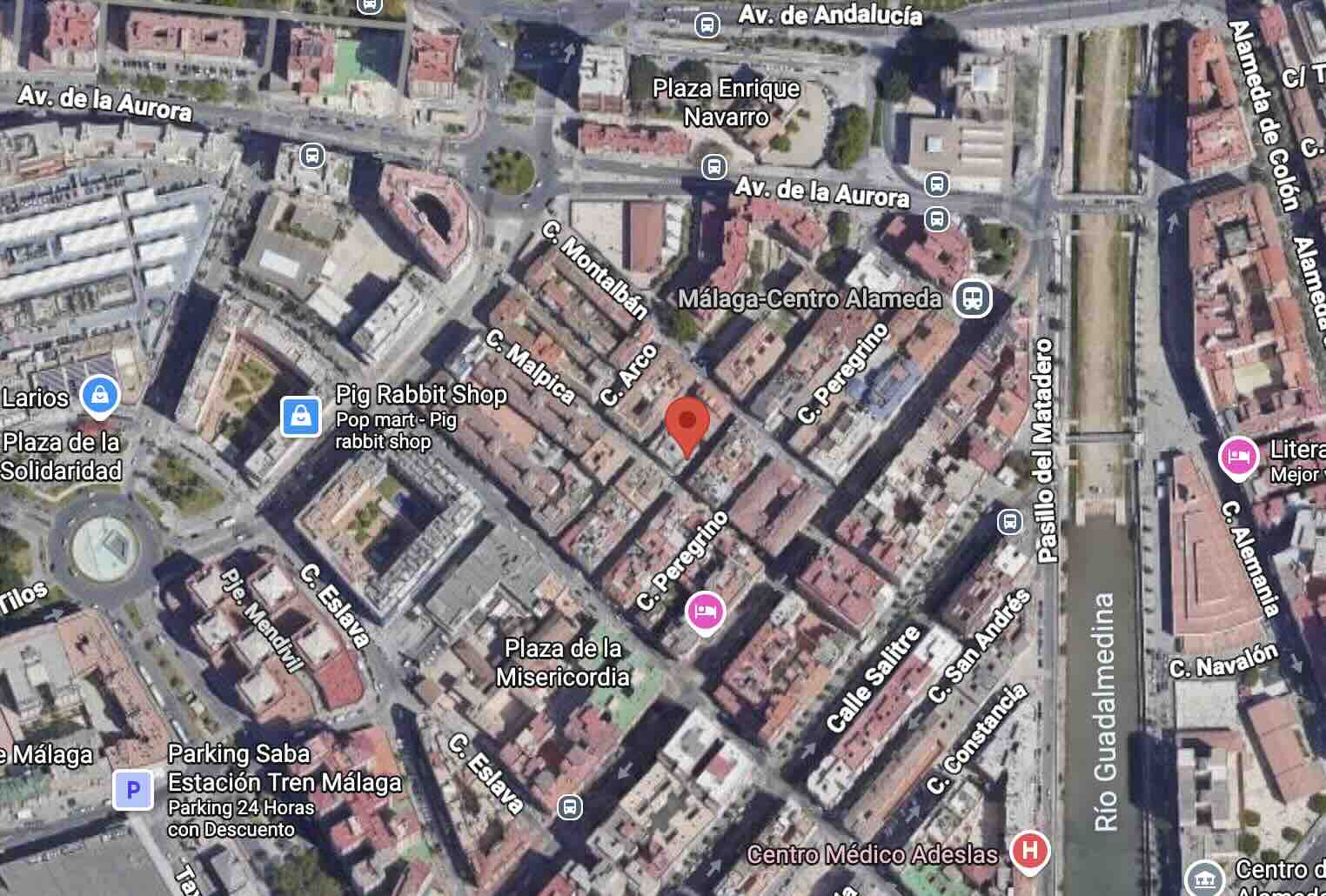

CL ANCHA DEL CARMEN 30 MALAGA

Venta de crédito

NPL garantizado por piso con garaje en Málaga, Calle Ancha del Carmen

Venta de crédito NPL garantizado por piso con garaje en Málaga

Referencia interna: CAD-LV-01-035

Se ofrece oportunidad de inversión mediante la adquisición de un crédito NPL garantizado con una vivienda situada en Málaga capital, en Calle Ancha del Carmen. La garantía hipotecaria recae sobre una vivienda en planta segunda con anejo de aparcamiento en sótano.

El préstamo fue demandado en su momento, si bien el procedimiento no avanzó al apreciarse abusividad en la cláusula de vencimiento anticipado. Actualmente se está preparando una nueva demanda para reclamar la deuda.

Colateral

El crédito está garantizado por una vivienda tipo piso con anejo de aparcamiento, inscrita como finca registral nº 14942 del Registro de la Propiedad de Málaga nº 4.

- Tipología: vivienda piso con anejo de aparcamiento.

- Finca registral: 14942.

- Registro: Registro de la Propiedad de Málaga nº 4.

- Código registral único: 29022000549919.

- Referencia catastral: 2543210UF7624S0011DK.

- Superficie construida vivienda: 122,89 m², incluida parte proporcional de elementos comunes.

- Anejo: aparcamiento nº 1 en planta sótano, con superficie construida de 32,28 m², incluida parte proporcional de zona de maniobras, rodadura y rampa de acceso.

- Estado posesorio: no consta información confirmada; los deudores no colaboran ni aportan información.

La vivienda consta registralmente de vestíbulo, salón-comedor, cocina, lavadero, tres dormitorios, dos terrazas y dos cuartos de baño.

Localización del inmueble

Dirección: Calle Ancha del Carmen, números 28 y 30, Málaga.

Descripción registral: vivienda letra B, en planta segunda del edificio, situada a la izquierda-fondo conforme se sube la escalera.

El inmueble se ubica en Málaga capital, en un entorno urbano consolidado. La localización exacta, situación urbanística y estado físico deberán verificarse durante la due diligence.

Deuda y situación judicial

La deuda deriva de un préstamo garantizado con hipoteca de primer rango sobre la finca registral nº 14942. El procedimiento judicial anterior no avanzó al considerarse abusiva la cláusula de vencimiento anticipado. Actualmente se está preparando una nueva demanda.

- Tipo de deuda: préstamo con garantía hipotecaria.

- Garantía principal: hipoteca de primer rango sobre vivienda con aparcamiento.

- Situación procesal: preparación de nueva demanda.

- Incidencia judicial previa: el procedimiento anterior no avanzó por apreciación de abusividad en la cláusula de vencimiento anticipado.

- Colaboración de deudores: no colaboran ni aportan información.

Cargas y datos registrales relevantes

Según la información registral, la finca no consta como V.P.O. y figura no coordinada gráficamente con Catastro. Sobre la finca constan varias cargas hipotecarias y una anotación preventiva de embargo posterior, por lo que será necesario revisar el rango, vigencia y alcance de cada carga en la due diligence registral.

- Hipoteca de primer rango: principal inicial de 168.000 €.

- Valor de subasta asociado a la primera hipoteca: 280.560 €.

- Otras hipotecas inscritas: constan cargas hipotecarias adicionales posteriores.

- Cargas administrativas posteriores: consta anotación preventiva de embargo posterior.

Situación posesoria

No se dispone de información confirmada sobre la situación posesoria del inmueble. Los deudores no colaboran ni facilitan información, por lo que el estado ocupacional deberá verificarse antes de formular oferta.

Esta circunstancia puede afectar a los plazos de recuperación, costes asociados, estrategia judicial y eventual salida del activo tras la adquisición del crédito.

Condiciones de la operación

La operación se plantea como compraventa de crédito NPL garantizado con hipoteca de primer rango sobre una vivienda con aparcamiento en Málaga capital. El interés de la oportunidad dependerá del precio de adquisición, la viabilidad de la nueva demanda, el estado posesorio y la revisión actualizada de cargas.

- Tipo de operación: compraventa de crédito NPL.

- Garantía: hipoteca de primer rango sobre finca registral nº 14942.

- Valor de subasta de la primera hipoteca: 280.560 €.

- Estrategia: adquisición de crédito con preparación de nueva demanda y eventual recuperación vía procedimiento judicial.

Información facilitada a efectos comerciales, La operación queda sujeta a revisión documental, análisis jurídico, verificación registral, situación posesoria, estado procesal actualizado y aprobación final de las partes.

Acceso a oportunidades

Accede a oportunidades inmobiliarias antes de que lleguen al mercado

Únete a nuestra red de inversores

Recibe oportunidades NPL, cesiones de remate y activos sin posesión según tu perfil de inversión.

Operaciones off-market

Consulta operaciones fuera de mercado y oportunidades que ya no están activas públicamente.

Alta gratuita y sin compromiso. Las oportunidades off-market se comparten primero con nuestra red de inversores.

Cómo usar este listado

1

Filtra por tipología y ubicación

2

Revisa el estado de la operación

3

Entra en la ficha y valida: colateral, fase del procedimiento y estrategia de salida

Preguntas frecuentes

¿Qué es un crédito inmobiliario impagado (NPL)?

Es un crédito hipotecario en situación de impago garantizado con un inmueble. El inversor adquiere el crédito — no el inmueble directamente — y el resultado depende de la estrategia de recuperación elegida.

¿Qué diferencia hay entre NPL y cesión de remate?

En un NPL compras el crédito antes de que el proceso judicial llegue a subasta. En una cesión de remate, la subasta ya se ha celebrado y se transmiten los derechos de adjudicación a un tercero.

¿Cuáles son los escenarios típicos al invertir en un NPL?

Los tres escenarios principales son: acuerdo extrajudicial con el deudor, continuación de la ejecución hipotecaria hasta adjudicación, o venta del crédito a un tercero. El resultado depende del escenario ejecutado y del coste total real.

¿Cómo priorizo qué oportunidades analizar primero?

Empieza por tipología de inmueble y ubicación, valida la fase del procedimiento y define la estrategia de salida antes de entrar. Apóyate en la calculadora ROI para estructurar los números.

Las operaciones aquí mostradas son parte de procesos de cesión de remate, ventas sin posesión y venta de créditos con garantía inmobiliaria (NPL). La información se ofrece para análisis independiente. No constituye asesoramiento ni recomendación de inversión.