Oportunidades en créditos inmobiliarios impagados (NPL) y activos judiciales en España

Listado actualizado de oportunidades en créditos inmobiliarios impagados (NPL), cesiones de remate y venta sin posesión.

Accede a activos judiciales en distintas fases del procedimiento y analiza cada operación con criterio.

En un crédito inmobiliario impagado (NPL) no se vende el inmueble, sino el crédito con garantía hipotecaria sobre ese activo. Esta diferencia es clave para entender plazos, riesgos y estrategia de salida.

Más de 13.000 oportunidades publicadas y operaciones off-market disponibles.

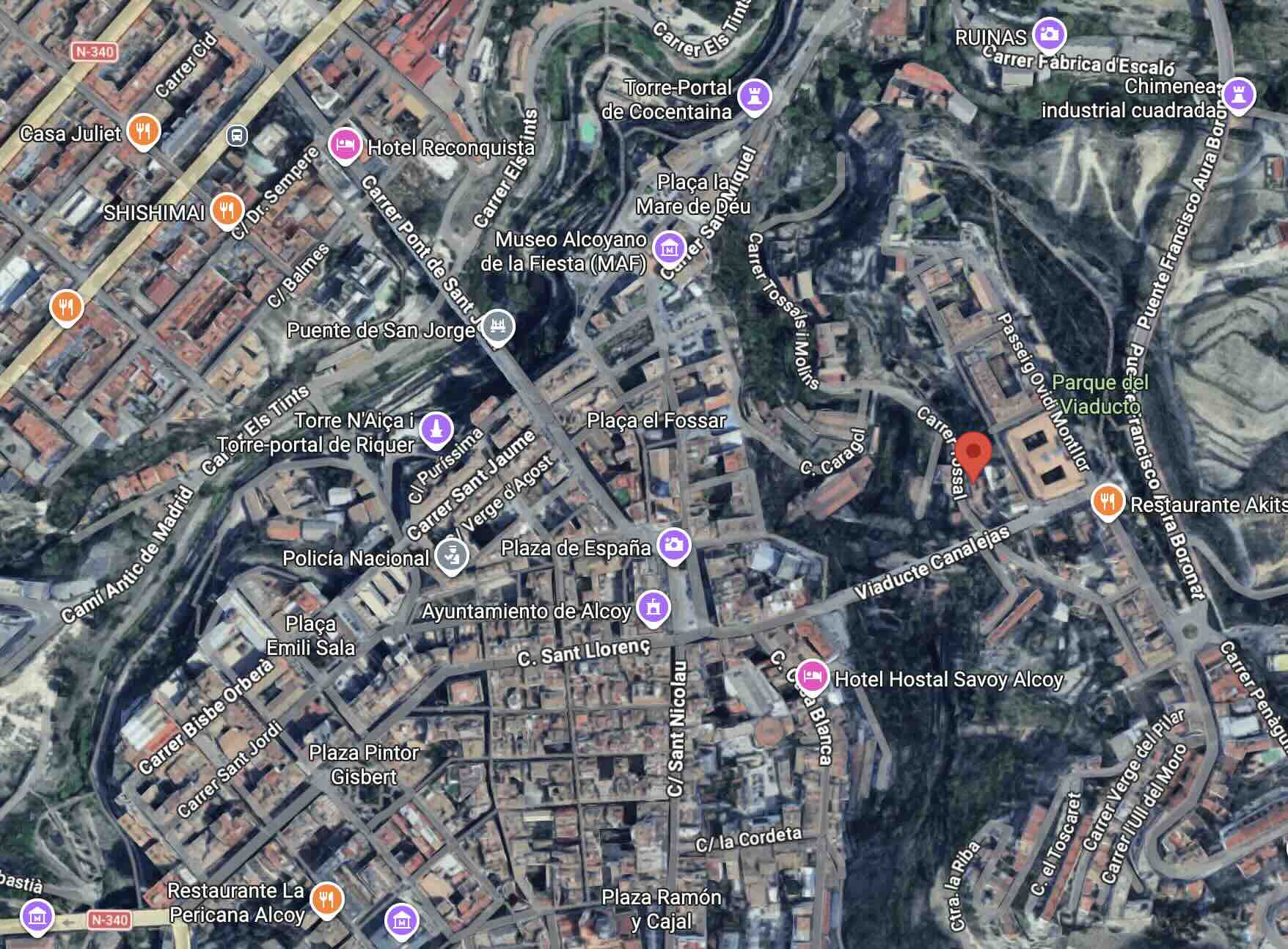

CL TOSSAL 23-ALCOY/ALCOI (ALICANTE)

Oferta inicial/ a mejorar: €25,000.00

El precio de reserva no se ha cumplido por ninguna oferta.

Venta de crédito

Piso en Calle Tossal 23, Alcoy (Alicante) desde 25.000 €

Referencia interna: L0456

Colateral

Crédito inmobiliario impagado garantizado con una vivienda situada en el casco urbano de

Alcoy (Alicante).

El inmueble corresponde a una vivienda en planta segunda, con una superficie aproximada de

84 m² según Catastro y uso principal residencial.

Localización del inmueble

Calle Tossal 23 · Escalera 1 · Planta 2ª · Puerta 1

Alcoy / Alcoi (Alicante)

Referencia catastral: 0166319YH2806N0003MJ

Finca registral: 7.963

Deuda y estado judicial

El crédito se reclama en procedimiento de ejecución hipotecaria 321/2022,

seguido ante el Juzgado de Primera Instancia nº 2 de Alcoy.

- Auto despachando ejecución: 02/09/2025

- Principal reclamado: 54.074,42 €

- Intereses y costas presupuestados: 16.222,32 €

- Valor de subasta: 72.329,69 €

- Estado procesal: pendiente de notificación positiva a la parte demandada

Cargas

La finca cuenta con hipoteca inscrita y diversas cargas posteriores. Con carácter general,

las cargas posteriores a la hipoteca ejecutada quedarían canceladas con la adjudicación

judicial, salvo aquellas que legalmente deban subsistir.

Situación posesoria

Estado ocupacional desconocido.

Condiciones de venta

- Tipo de operación: adquisición de crédito inmobiliario impagado (NPL)

- Precio orientativo de oferta: 25.000 €

- Garantía: vivienda residencial en Alcoy

- Fase judicial: ejecución hipotecaria despachada, pendiente de notificación

- Gastos e impuestos: no incluidos

Advertencia legal

La adquisición del crédito no implica la compra directa del inmueble. El comprador adquiere

la posición acreedora y los derechos asociados a la garantía hipotecaria, pudiendo continuar

el procedimiento judicial o alcanzar un acuerdo conforme a la normativa aplicable.

Acceso a oportunidades

Accede a oportunidades inmobiliarias antes de que lleguen al mercado

Únete a nuestra red de inversores

Recibe oportunidades NPL, cesiones de remate y activos sin posesión según tu perfil de inversión.

Operaciones off-market

Consulta operaciones fuera de mercado y oportunidades que ya no están activas públicamente.

Alta gratuita y sin compromiso. Las oportunidades off-market se comparten primero con nuestra red de inversores.

Cómo usar este listado

1

Filtra por tipología y ubicación

2

Revisa el estado de la operación

3

Entra en la ficha y valida: colateral, fase del procedimiento y estrategia de salida

Preguntas frecuentes

¿Qué es un crédito inmobiliario impagado (NPL)?

Es un crédito hipotecario en situación de impago garantizado con un inmueble. El inversor adquiere el crédito — no el inmueble directamente — y el resultado depende de la estrategia de recuperación elegida.

¿Qué diferencia hay entre NPL y cesión de remate?

En un NPL compras el crédito antes de que el proceso judicial llegue a subasta. En una cesión de remate, la subasta ya se ha celebrado y se transmiten los derechos de adjudicación a un tercero.

¿Cuáles son los escenarios típicos al invertir en un NPL?

Los tres escenarios principales son: acuerdo extrajudicial con el deudor, continuación de la ejecución hipotecaria hasta adjudicación, o venta del crédito a un tercero. El resultado depende del escenario ejecutado y del coste total real.

¿Cómo priorizo qué oportunidades analizar primero?

Empieza por tipología de inmueble y ubicación, valida la fase del procedimiento y define la estrategia de salida antes de entrar. Apóyate en la calculadora ROI para estructurar los números.

Las operaciones aquí mostradas son parte de procesos de cesión de remate, ventas sin posesión y venta de créditos con garantía inmobiliaria (NPL). La información se ofrece para análisis independiente. No constituye asesoramiento ni recomendación de inversión.